踏入2022年,投資環境將丕變,充滿不確定性,一不留神隨時成為被割的「韭菜」,要在新世界尋寶,必須摒棄舊思維。滯脹、元宇宙、太空、脫碳、仇富,是你不容錯過的五大關鍵詞。

撰文:黃愛琴、鄭雲風 本刊記者

一、 滯脹(Stagflation)

展望2022年,環球最大風險已由疫情轉為通脹。許多最強「大腦」均已發出警告,在今年的財報電話會議中,標普500指數成分股的公司高層,已高達三千多次提到「供應鏈」斷裂問題——正是造成通脹的主因之一。

通脹令銀紙貶值,最直接對沖,可考慮購入美國抗通脹債券(TIPS)。TIPS為國庫債券,本金和利息會跟隨美國CPI調整,分別為期5年、10年及20年,入場費為1000美元,每年支付利息兩次。但風險在於,若通脹不成反遇較大通縮,則有機會無息派。

貴金屬也是大路選擇。2004年至2006年的美國核心個人消費支出價格(PCE)為2.5%時,金價就由400美元升至600元,大幅上升五成。回看今輪通脹,黃金期貨價格已飆升至近五個月來最高水平,衝破1850美元/盎司。花旗集團分析師在一份報告中稱,1900美元/盎司指日可待。

另一通脹剋星是比特幣,因其產量每四年減半,比黃金更稀有;與各類傳統資產的相關性亦近乎是0,可分散投資組合風險。

自面世以來,比特幣價格一直如坐過山車,每次谷底翻身又創新高,最新發展是愈來愈多機構投資者、舊經濟富豪亦入局,「科技女股神」Catherine Wood便預測比特幣有望於2026年達到56萬美元,即比現價爆升10倍。

揀股的話,要看「定價權」(pricing power)。道理很簡單,一家公司定價能力愈高,愈容易透過「加價」將成本上漲壓力轉移給消費者,甚至可以加更多、賺更多。

識別具定價權的公司,一般從三個角度出發:一、產品市價大幅高於邊際成本;二、大而穩定的利潤率;三、規模要較大。瑞銀一項統計指出,在標普股票中,消費必須品、通訊服務和信息技術是最具定價能力的行業。

二、 元宇宙(Metaverse)

約莫半年前,相信大多數香港人對元宇宙依然陌生,直至Facebook正式改名為Meta才開始認真看待。若然您仍錯過這輪討論熱潮,最簡單不妨參考電影《22世紀殺人網絡》或《挑戰者1號》世界觀,想像在一個虛擬的平行時空工作、生活和玩樂。

由於元宇宙未有權威定義,坊間大多一「元」各表。以Meta、Microsoft為首的Big Tech主要研究VR/AR等技術,旨在開發3D虛擬空間,而區塊鏈、加密幣圈中人,更關注是否有一套獨立於現實的經濟系統,用戶不受「大台」操縱。

正如數月前,區塊鏈遊戲公司Animoca Brands聯合創辦人蕭逸接受本刊專訪時,便認為元宇宙應該透明開放,實現去中心化,坦言不希望「Facebook版」元宇宙成功,皆因CEO朱克伯格不會放棄控制權,猶如擔任新世界國王,「我不認為大家想在那裏生活。」

但在一般人眼中,投資只在乎前景,沒有道德枷鎖,近期不少涉及元宇宙概念的股票、虛擬貨幣升勢凌厲,有「元宇宙第一股」之稱的線上遊戲平台Roblox上市不足一年升超一倍!

就算錯過今次升浪亦不必可惜,現階段的元宇宙「十劃未有一撇」,將來誰能跑出仍屬未知之數,但Big Tech既有足夠資本、話語權,亦有先行者優勢,至少可借此東風一舉三得,長遠有利股價再創高峰。對巨企來說,迫切發展元宇宙,當然是想逃避反壟斷法。去年中,FAAG四大科企CEO出席美國聽證會後,歐盟、加拿大緊接出手;美國聯邦貿易委員會新主席莉娜汗,也主張嚴厲監管Big Tech。反壟斷爭議陰魂不散,有評論認為,隨着元宇宙快速發展,法律往往跟不上科技變化,即使最終Big Tech未必100%免除責任,亦可享有一段監管空窗期,避避風頭。

其次是尋找第二增長曲線。隨着互聯網2.0、社交平台、智能手機市場逐漸飽和,科企之間的衝突愈來愈激烈。最佳例子是,今年Apple更改作業系統IOS私隱設定,直接影響社交平台用戶投放廣告成效。對Meta而言可謂致命一擊,皆因廣告業務佔公司收入超過九成,必須另覓出路。

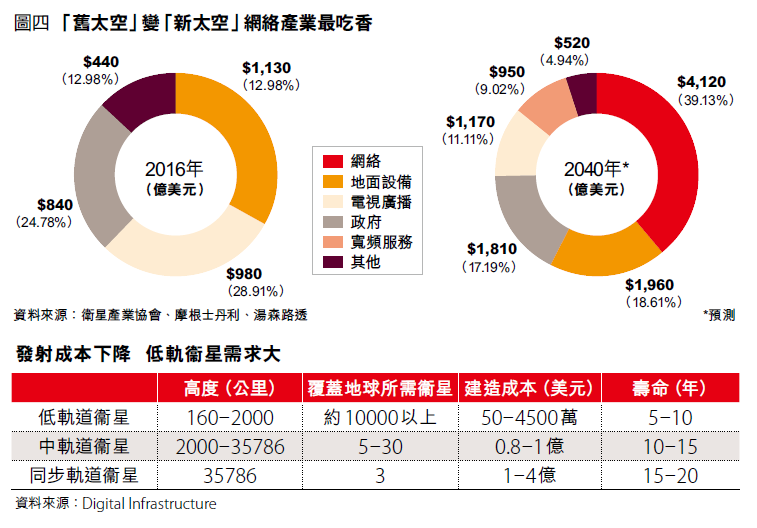

三、 太空(Space)

假若某日望向夜空,發覺一排整齊的「UFO艦隊」盤旋,不必驚慌失措。今年初有美國居民拍攝到上述奇景,經傳媒查證後,原來是SpaceX星鏈計劃的低軌道(LEO)衞星群。

談及太空產業,或者你首先想到Amazon創辦人貝索斯,與Virgin創辦人布蘭森暗中較量的「超離地」太空旅行,甚或是SpaceX創辦人馬斯克的移民火星大計。問題是前者太昂貴,後者太遙遠,最快跑出的,大有可能是這些毫不起眼小衞星。

節錄自2021年12月號《信報財經月刊》