筆者並非反ESG(anti-ESG),而是懷疑論者(ESG-sceptic)。「ESG投資」整套邏輯根本有問題。「ESG投資」看似跑贏,實為假象。世上沒這麼便宜的事情。

撰文:李聲揚

(一)何為「ESG投資」?

ESG代表環保(Environmental),社會責任(Social)和企業管治(Governance),不知道的大約難以在金融界立足。聽上去很好,愛地球,盡社會責任,有何不妥?為何筆者要質疑?

先搞清楚,「ESG」投資和「ESG」並非同一回事。投資者從來都可以自己行善,也可以有所不為。閣下認為酒精害人,賣酒的公司是「壞公司」,大可以不買酒也不買其股票。認為太陽能公司能拯救地球,是「好公司」,就可以買入,本質和「良心消費」差不多。

但為何仍有人買「壞公司」?投資者買入的原因,是認為回報好,所以犧牲些少良心。就是「回報」和「良心」的取捨,基金經理也要跑表現。

「ESG投資」的賣點,就是告訴大家:Doing well by doing good。發明此口號的是天才。買入「好公司」,回報也會好。又有回報,又可以令世界變得更美好,好人有好報,一石二鳥。

「ESG投資」聲稱「好公司」回報將會更高,並提供了歷史數據(相當可疑,稍後討論)。為何如此?就是說大家買入「好公司」,唾棄「壞公司」,就令「壞公司」的資金成本(cost of capital)上升,最後不能「作惡」。「好公司」則「好人有好報」,獲得便宜資金,一切美好。真的有這樣着數的事?

(二)為何「ESG投資」很少被質疑?

「ESG投資」是熱門話題,企業在說,金融機構也在說。筆者看到外國媒體,偶有質疑「ESG投資」的聲音,但在香港則很少看到。原因?很簡單,大家要「搵食」。

要知道,職場上一般沒有「言論自由」,出糧給你的往往就話事,不存在「可以隨意表達而沒有後果」。早前滙控的Stuart Kirk,在論壇上質疑央行及其他機構誇大氣候變化對金融的風險,此論調引起不少反彈,不久後此人被免職。

肯定的是,若有人膽敢質疑「ESG投資」,定必有大量客戶和傳媒不滿,會被視為邪魔外道,很可能連工作也不保。所以聰明的香港打工仔,從不會公開質疑。

Doing well by doing good,前半指投資回報,很易量度。但Doing good是什麼?說要買「好公司」,那什麼是「好」?

(三)什麼是good和「好公司」?

法律和道德是兩回事。可以上市的公司,必然合法,但道德標準,卻人人不同。吸煙害人,煙仔公司是「壞公司」,爭議不大。但賣酒的公司呢?好像無傷大雅。賣垃圾食物的快餐店呢?賣零食汽水呢?不知道。

石油煤炭公司對環境不好,普遍同意(但也有人反對),那核電廠又如何?賭股又可不可買?不少人眼中,交易所就是大賭場,又可不可買?越搞越複雜。

不少人心目中,Facebook一類公司也相當邪惡,投資銀行也是貪得無厭的吸血鬼。筆者的左翼朋友,甚至認為資本主義就是壞東西,所有企業本質都是剝削。

看到問題了嗎?十人十義,你的道德,和我的道德,不可能一樣。

這不是筆者天馬行空想的哲學問題,而是「ESG投資」真實面對的問題。筆者舉一個經典例子:去年,歐洲一堆球會,想另起爐灶搞「歐洲超級聯賽」。詳情不重要,但此舉引來歐洲球迷及傳媒狂轟,最後計劃告吹。可是,美資的JP Morgan,卻因為此事被下調ESG評級。原因?只因為提供融資,支持這個從未啟動的計劃。

筆者當時反應是,江湖從此多事。不少人痛恨「地產霸權」,那借錢給發展商的銀行是否也是「壞公司」?更有趣的是,香港球迷卻不少支持「歐超聯」。那到底歐洲球迷的良心是標準,還是香港球迷的良心才是?

同樣亂象,也見於敢言又備受爭議的Elon Musk和Tesla。Tesla造電動車,對地球好,應該無甚爭議。但公司早前卻被踢出ESG指數,十分搞笑。

凡此種種,尚有更多。例如沙地阿拉伯,除了產油,人權紀錄也惡劣,但該國的債券,ESG評分卻相當高。還有某大棕櫚油公司,廣受環保分子批評,但一樣得到相當高的ESG評分。

不同公司的ESG評級,相距極大,里昂證券曾經發表研究,發現兩家主流評級機構的評級,相關性極弱。例如Tesla,一家評級機構評為車廠中最差,另一間卻評為最好。留意在信貨評級,則很少出現此亂象。很少一家評為垃圾債,另一家卻評AAA。

(四)金融機構早已撈得不少油水

筆者不會陰謀論地認為,「ESG投資」只是大行精心包裝來欺騙投資者的騙局。但不少公司賺得盤滿缽滿,倒也是事實。

上一段已提到,原本投資者大可自行決定什麼是「好公司」,正如投資者可以自己研究是否買入某公司的債券。但現在的企業架構複雜,數目也多,即使是機構投資者,也無時間和能力仔細研究,只能將工作「外判」予評級機構。這遊戲在信貨評級已玩了大半世紀,現在新財路則是「ESG評級」。

另一贏家是資產管理公司,也就是「基金佬」。「ESG投資」是近年極其動聽的投資主題,吸引大量資金流入。只要打着亮麗的口號,投資者就feel good,將資金送上。

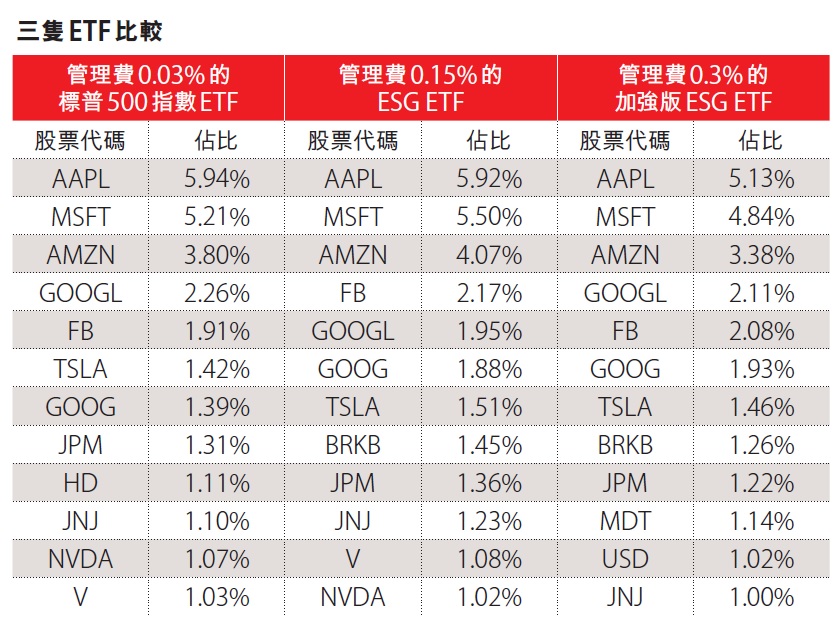

最有趣的是,不少打着「ESG投資」旗號的ETF,本質上卻和標普500指數近乎一樣!但管理費卻高很多。

請看附表,來自評論員Phil Bak的twitter(@philbak1)。以上三隻ETF,來自同一家公司。一隻是管理費0.03%的標普500指數ETF,另一隻是管理費0.15%的ESG ETF,還有一隻是管理費0.3%的加強版ESG ETF。邊隻打邊隻?根本分不清。有何分別?近乎無。唯一不同就是管理費貴了5倍10倍。多聰明的伎倆!

有分析計算過,此類ESG ETF大部分是複製便宜的標普500指數ETF,剩下的「些微分別」,就等於收了投資者近20%的管理費!好搵過對沖基金。

有人認為,「持股分別不大,但仍是有分別」。但如此細小的分別,又如何「改變世界」?只是令投資者感覺良好。

難怪連Cathie Wood之前也搞了一隻ARK Transparency ETF,聲稱不買銀行股和石油股。但大家都知道,Cathie Wood又名「科技女股神」,之前的ETF早早就沒有銀行股和石油股。換個包裝,又可以是新產品。

支持「ESG投資」的,可以反駁以上亂象只是因為行業未成熟,慢慢就會撥亂反正,不應潑冷水。

(五)「ESG投資」基本邏輯矛盾

所以筆者最後,直接質疑「ESG投資」的核心邏輯:Doing well by doing good,有這樣便宜的事情嗎?阿媽教落,若事情看起來「好得難以置信」,必有問題。

直接問一句:若「壞公司」代表「壞回報」,唯利是圖的基金經理,怎麼還會買?現實似乎是「殺人放火金腰帶」,至少部分時間是。早幾年市面上不乏「邪惡基金」,專買各式「壞公司」,例如賭場軍火煙草股,甚至有主題ETF以VICE和BAD為名。之前有研究顯示,這類股票,往往跑贏大市,這值得讀者深思。

「ESG投資」的核心概念,是人人買「好公司」,獎勵它們。細心一想,這完全是自相矛盾!人人都搶,必然炒高,怎會還是好投資?

相反地,ESG投資者懲罰「壞公司」,將其沽出,但總要有人接手呀。所以,「罪惡」只是去了別人手上,投資者眼不見為淨。而接手者卻得以便宜價錢買入,很可能之後跑贏大市。這也很可能是「罪惡股」跑出的原因。

ESG也是一種經濟學上的「偏見」,之前有研究證明,若球會歧視黑人球員,不願簽入或者壓低其薪酬,長遠自然是流失人才,跑輸對手。

——節錄至8月號《信報財經月刊》