中共二十大後,國際投資者一度拋售中資股,擔憂未來政治鬥爭會取代經濟發展。有「股壇金手指」之稱的惠理聯席主席謝清海卻認為,在領導人眼中,經濟安全等同國家安全,發展經濟才能確保政權穩定,不過,為了取得廣泛執政基礎,中國會選擇一條與西方截然不同的可持續發展道路,適合長線投資者尋寶,惟要避開賺暴利企業。

撰文:李潤茵、黃愛琴 本刊記者

訪問前夕,中國公布放寬疫情管控的「20條」;這個消息一出,讓謝清海為之一振,事關與他9月的分析不謀而合。

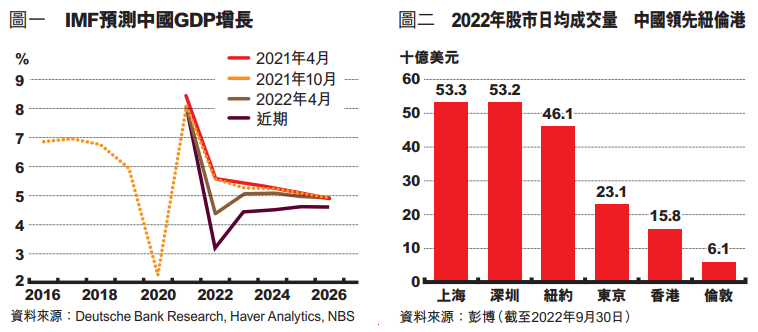

如何展望來年經濟?他開宗明義,世界正在「脫鈎」(decoupling)──歐洲與美國很大機會衰退,通脹率及息口攀升,加劇社會緊張局勢;相反,中國2022年經濟明顯放緩,但2023年逐漸恢復,「IMF最新預測是4.5%﹝圖一﹞,可上望至5.1%,在主要經濟體中最好」。

他強調,復甦速度會緩慢,視乎疫情限制放寬速度。過渡期間,感染個案或會反彈,而且「過去兩年,內地民眾已被洗腦(brainwash),認為『新冠致命』的想法根深柢固,所以一旦放寬限制,真是會不安,需要時間調整認知」。謝清海認為,「動態清零」會持續到明年3月全國兩會結束,預計明年下半年,經濟才漸見起色。

中國股債長線跑贏

八十年代從馬來西亞來港,謝清海見慣市場風浪,回想投資生涯起步之初,只需要分析財務,不用關心政治,現在的世界截然不同,「地緣政治已成為決定性因素,取代正常經濟及金融」。

中共二十大召開後,市場旋即出現恐慌性拋售,外資加速「撤出中國」,「市場是由不同觀點組成,有買家自然有賣家,但若全部人都只是賣,指數應該是跌到零,淪為單向市場」。他不同意中國「不宜投資」(uninvestable),相反認為中國股債是長期贏家,「長期」指5至15年。

「自疫情爆發後,許多投資者未必掌握中國情況。他們沒有內地辦公室,無法進行實地研究(惠理在上海則有40人團隊)。然而,你知道2022年哪個地區的股市最活躍嗎?答案是中國﹝圖二﹞。」金融機構追求回報及KPI(工作績效),謝清海認為,部分外資會回流。

中國將儲蓄引導至金融市場有跡可尋。一、監管機構打擊「影子銀行」,建立「投資者身份驗證」系統,追蹤及識別違規行為,重建市場信心;二、「新三板」(即全國股轉系統,針對中小微企)持續改革,提高資本配置效率;三、繼上海及深圳後,中國第三個交易所,2021年已在北京開始交易。

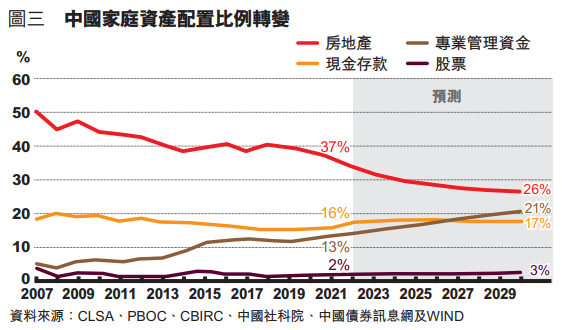

另一邊廂,謝清海注意到,房地產在中國家庭財富佔比下跌﹝圖三﹞。他指出,在中國主要城市,房地產擁有率達85%,高於美國和日本的水平,大量單位卻空置,白白浪費資源及國民儲蓄,所以「25年過去,中國人開始不買房,因為會賠錢,而且也太貴了!」錢轉往哪兒?答案是「專業管理基金」﹝圖三﹞,例如養老金及資產管理公司等。

由「房住不炒」到「救地產16條」,背後反映出中國期望經濟不再靠房地產拉動,「中國正面臨人口老化,生產力低落,太多錢放在房地產,導致過度擴張,如何撥亂反正?唯一方法是通過資本市場提高效率,將錢分配到製造、高科技、醫療及文化等高增值產業」。

謝清海表示,在浙江的「共同富裕」示範區內,便強調發展資本市場,尤為鼓勵中小企。他分析,中國自1978年改革開放以來,一直都是借鑑資本主義發展市場經濟,並警剔西方金融市場產生投機泡沫。所以,在建立一個現代金融系統同時,也不斷強調「金融必須為實體經濟服務」,而非製造一個新狂熱來取代房地產狂熱。

由此可見,金融服務業將受惠,尤其直接從事資本市場的行業,也解釋了為何謝清海看漲資產管理、證券、投資銀行、財富管理及銷售平台等前景;市場對二十大反應悲觀,他的解讀也完全相反。

——節錄自12月號《信報財經月刊》